© adobestock

Par

,

le

3 février 2026,

mis à jour le 2 février 2026

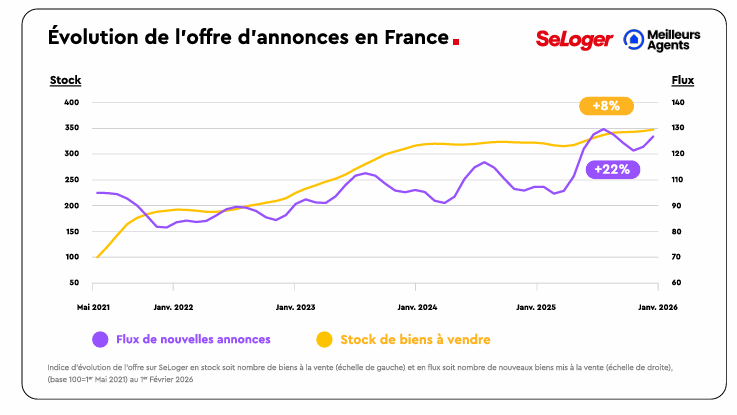

- En 2025, le flux de nouvelles annonces immobilières progresse de 22 %, un niveau inédit depuis 2021, signe d’un retour massif des vendeurs sur le marché immobilier français.

- La demande immobilière dépasse en moyenne nationale son niveau de 2021, portée par la stabilisation des taux autour de 3,5 %.

- Le stock de biens immobiliers augmente de 8 % en 2025, mais cette hausse résulte d’un meilleur renouvellement de l’offre, et non d’une accumulation liée à des ventes bloquées.

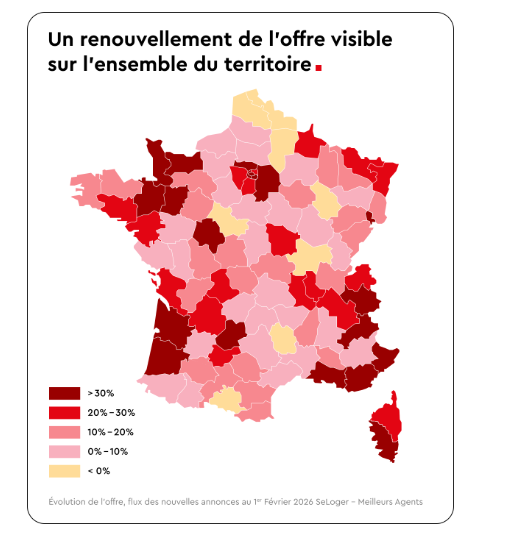

- La dynamique de renouvellement de l’offre immobilière s’observe dans la majorité des grandes villes et des départements, traduisant un mouvement désormais national.

Après deux années de profond ajustement en 2022 et 2023, marquées par un recul de la demande et une accumulation progressive de l’offre, l’année 2024 a constitué une phase d’accalmie, avec l’arrêt de l’accumulation du stock, un retour progressif de la demande et une stabilisation des prix.

Au cours de l’année 2025 et à l’entrée dans 2026, la demande s’est reconstituée et, fait inédit depuis 2021, l’offre se renouvelle activement, portée par un fort flux de nouvelles annonces sur SeLoger. Un signal positif pour le marché, à l’approche d’un printemps qui pourrait être plus dynamique.

Newsletter MySweetimmo

En 2021 et les années précédentes, le marché immobilier français évoluait dans un contexte particulièrement porteur. Les taux d’intérêt historiquement bas soutenaient une demande très élevée, largement supérieure à une offre déjà insuffisante.

Cette pénurie de biens à vendre alimentait une hausse rapide des prix et des volumes de transactions, qui culminaient à 1,2 million de ventes en 2021. Le marché se caractérisait alors par des délais de vente courts et une forte concurrence entre acquéreurs.

À partir de 2022, le changement brutal de l’environnement de crédit modifie profondément le marché. La remontée rapide des taux d’intérêt, qui atteignent progressivement près de 4 %, réduit drastiquement le pouvoir d’achat immobilier des ménages.

La demande se contracte nettement (-7% entre 2022 et 2023 puis -10% entre 2023 et 2024). Les biens mis en vente s’accumulent, alors même que les prix se corrigent lentement. Ce décalage pèse sur l’activité et entraîne une baisse marquée des transactions, tombées à 932 000 en 2023.

L’année 2024 marque une phase de transition. La correction progressive des prix, combinée à une amélioration graduelle des conditions de crédit, favorise un net retour de la demande, en hausse de +14 % sur un an, sans toutefois compenser entièrement le recul enregistré les années précédentes.

Cette reprise permet de stabiliser le stock de biens à la vente, après deux années d’accumulation continue. Pour autant, le marché se renouvelle peu : les vendeurs demeurent frileux et le volume de nouvelles annonces progresse faiblement. Le marché s’apaise, sans retrouver de fluidité suffisante.

C’est en 2025 que la dynamique évolue plus nettement. Les taux se stabilisent autour de 3,5 %, offrant une meilleure visibilité aux ménages. La demande se renforce et atteint, en moyenne nationale, un niveau supérieur à celui observé en 2021.

Dans le même temps, le stock de biens repart légèrement à la hausse (+8 %), mais cette évolution masque un phénomène plus structurant : pour la première fois depuis quatre ans, l’augmentation de l’offre est portée par un fort flux de nouvelles annonces (+22 %). Le marché se renouvelle progressivement.

À lire aussi

La hausse marquée du flux de nouvelles annonces traduit le retour des vendeurs et des secundo accédants. La stabilisation des prix, en hausse modérée de +1,3 % sur un an, limite la crainte de vendre à perte et facilite les projets de revente suivis d’un nouvel achat.

Parallèlement, l’absence d’anticipation de chocs majeurs sur les taux réduit les comportements d’attentisme. L’offre se renouvelle davantage, rendant le marché plus fluide.

Cette évolution se retrouve dans la majorité des grandes métropoles. Dans la quasi-totalité des grandes villes, le flux de nouvelles annonces progresse plus rapidement que le stock, signe que les biens mis en vente trouvent plus facilement preneur.

Paris, Rennes, Bordeaux ou encore Toulouse illustrent cette tendance. À Montpellier, le marché suit une trajectoire spécifique : le flux de nouvelles annonces y a repris plus tôt, dès 2023, limitant l’accumulation du stock. Les évolutions observées aujourd’hui traduisent donc un élargissement progressif de l’offre, une bonne nouvelle pour les acquéreurs, qui disposent de davantage de choix sur ce marché.

Au-delà des grandes villes, cette dynamique s’observe également dans la grande majorité des départements français, traduisant un mouvement de renouvellement de l’offre à l’échelle nationale. Quelques départements se distinguent par une hausse particulièrement marquée du flux de nouvelles annonces, signalant un renouvellement très actif de l’offre sur ces territoires.

À lire aussi

En ce début d’année, les fondamentaux du marché apparaissent plus équilibrés. La demande est présente, l’offre est plus abondante et surtout mieux renouvelée. Ces éléments réunissent les conditions d’un printemps immobilier qui devrait être plus actif.

La prudence reste néanmoins de mise. Les trajectoires de prix dépendront de l’équilibre entre cette offre nouvelle et une demande qui restera sensible aux conditions de crédit, au contexte économique et politique, français et international.

“L’évolution récente de l’offre traduit un marché qui retrouve progressivement des mécanismes plus fluides. Le renouvellement des biens mis en vente, combiné à une demande plus présente, crée un environnement plus favorable aux projets immobiliers. Les prochains mois permettront d’observer comment ces tendances se consolident », précise Alexandra Verlhiac, Économiste.

Cet article vous a aidé ?