L’immobilier français respire. Après une chute moyenne de –8 % sur les prix entre 2022 et 2024, la tendance s’inverse doucement.

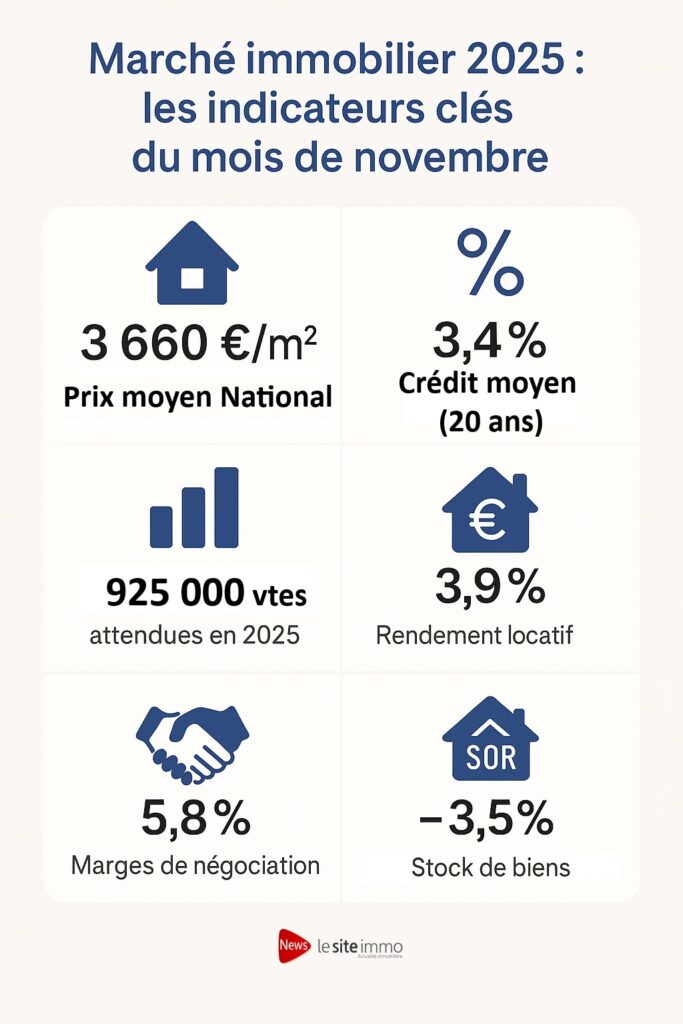

Selon le baromètre Lesiteimmo, le prix moyen national s’établit à 3 660 €/m², en léger repli de –0,3 % sur trois mois, mais en hausse dans certaines agglomérations régionales.

Surtout, la détente progressive des taux de crédit immobilier, revenus à 3,4 % en moyenne sur 20 ans, redonne de l’air aux primo-accédants.

“Nous sommes sur un palier de stabilisation, un nouveau cycle de marché se prépare”, observe un analyste de la Banque de France.

Après la correction brutale de 2023–2024, les grandes villes amorcent une reprise sélective.

- Lyon et Toulouse enregistrent des hausses symboliques (+1,2 % et +0,8 %).

- Paris reste stable à 9 250 €/m², soutenue par le retour des acheteurs internationaux.

- Marseille et Nantes, en revanche, poursuivent un léger repli (–0,7 % et –0,5 %).

En région, les villes moyennes tirent leur épingle du jeu : Tours, Angers, Pau ou Besançon profitent d’une demande locale solide et de prix contenus.

Le phénomène de “déconcentration résidentielle” amorcé pendant la crise sanitaire s’installe durablement : les ménages privilégient la qualité de vie à la proximité des grands pôles économiques.

L’activité repart timidement. Le nombre de transactions, tombé sous le seuil du million en 2024, devrait atteindre 925 000 transactions d’ici fin 2025, selon le réseau des notaires.

Les acheteurs ne se précipitent plus, mais négocient davantage.

Les marges de négociation se stabilisent à 5,8 %, contre 7 % l’an dernier.

Les ménages anticipent une poursuite de la baisse des taux en 2026, et profitent des conditions actuelles pour relancer leurs projets, notamment dans le neuf, où les programmes se raréfient.

L’investissement locatif retrouve aussi des couleurs : malgré la fiscalité moins favorable, la rentabilité nette moyenne atteint 3,9 %, soutenue par la baisse des prix d’achat.

La principale respiration vient du crédit.

Après des années de tension, la baisse progressive des taux directeurs de la BCE et le retour de la concurrence bancaire changent la donne.

Les taux fixes repassent sous les 3,5 %, et certaines banques régionales proposent déjà 3,2 % sur 20 ans pour les bons profils.

Cette détente redonne accès au marché à des primo-accédants évincés depuis 2023.

Le taux d’endettement moyen des ménages diminue à 33,8 %, et les durées d’emprunt se raccourcissent (22 ans en moyenne contre 24 auparavant).

Mais l’équilibre reste fragile : la BCE surveille l’inflation immobilière, et les banques demeurent prudentes dans leur sélection de dossiers.

A lire aussi : Crédit immobilier : les banques baissent (enfin) leurs taux — une bonne nouvelle pour les acheteurs !

Novembre 2025 marque sans doute le point bas du cycle.

Le stock de biens à vendre diminue légèrement (–3,5 % sur trois mois), et la tension locative s’accentue, notamment dans les métropoles régionales.

Les investisseurs reviennent sur les marchés périphériques, profitant d’une offre plus abondante et de rendements supérieurs.

Les promoteurs, eux, restent prudents : la production de logements neufs reste inférieure de 30 % à son niveau de 2019, freinée par les coûts de construction et la rareté du foncier.

Après la tempête, le calme.

L’immobilier français entre en 2025 dans une phase de consolidation.

Les prix cessent de baisser, les taux se stabilisent et la demande revient lentement.

Le marché reste toutefois à deux vitesses : attractif en régions, fragile dans les métropoles saturées.

Mais pour les acheteurs patients et les investisseurs avisés, le point d’entrée semble idéal avant une probable reprise en 2026.

Vous avez un projet d’achat immobilier ?

Tags:

acheteurscrédits immobiliersinflationmarché immobilierprix du m²taux d’intérêtventes